互联网供应链金融模式的财务风险管理研究

时间:2018-06-06 来源:www.51mbalunwen.com

本文是一篇财务管理论文,财务管理工作是近代社会化大生产的产物。在作坊、工场手工业生产方式下,财务 活动比较简单,财务管理工作与会计工作是结合在一起进行的。(以上内容来自百度百科)今天为大家推荐一篇财务管理论文,供大家参考。

1 绪论

1.1 研究背景和研究意义

目前,我国中小企业数量超过 5000 万家。它们是我国数量最大、最具创新活力的企业群体,在我国国民经济中占据着重要的地位。然而在我国宏观经济下行的大背景下,中小企业生存状况并不乐观,特别是中小企业面对的融资难融资贵的问题。这些问题的产生,一方面是因为中小企业资金需求频率较高、资金量较小、周期性较短,而通过银行进行贷款融资流程繁杂、耗时长,并不能完全匹配中小企业的实际融资需求特点;另一方面是因为银行等传统金融机构的贷款准入门槛一般都较高,且注重抵押物、担保物和第三方担保。从而忽略了对借款人本身的现金流量这个第一偿还能力的审视,再加上银行对中小企业的经营状况不够了解,容易出现优秀中小企业被误伤的情况。因此,我国急需一种新型的融资模式来解决中小企业融资难的问题,供应链金融的出现在一定程度上补偿了传统金融机构在中小企业融资服务上的结构性缺失,因为供应链金融是以核心企业为依托,弥补了中小企业的信用缺失,并引入了供应链内部交易结构对风险进行控制,从而提升了中小企业的信用水平和信贷能力。随着供应链金融的互联网化,企业能通过电商平台方便快捷地获取整合供应链内部交易和资金流等信息,互联网供应链金融模式能有效地利用该核心优势来更好地为产业链上的中小企业提供金融服务。2008 年,中国银行业监督管理委员会、中国人民银行颁布了《关于小额贷款公司试点的指导意见》的重要文件,为小额贷款公司的试点提供了政策依据和指导。2016 年 2月,央行、工信部、发改委等八部委联合发布《关于金融支持工业稳增长调结构增效益的若干意见》,其中专门提到了应收账款融资的发展、鼓励更多的供应链加入应收账款质押融资服务平台等内容。另外,据前瞻网产业研究院在 2015 年对我国供应链金融的市场规模做的预测——2020 年它的市场规模可以达到约 14.98 万亿元。而在 2015 年,国内的供应链金融市场规模据统计刚突破 8 万亿元,这说明我国供应链金融未来的市场空间很大。国家政策的开放支持、巨量市场和互联网化使得我国供应链金融得到了快速的发展,银行不再是供应链金融产品和服务的绝对主体,更多的如核心企业、物流公司、电商等企业,利用自身的信息优势、交易资源优势以及客户资源优势,通常以下设小额贷款公司的形式纷纷转型为供应链金融产品和服务的提供主体,并将这一规模不断做大。互联网供应链金融急速上升的市场需求,给更多的企业带来了新的商机。然而,互联网供应链金融模式的财务风险管理有它自身的特点,企业在开展这种新兴的金融模式时,机遇和挑战并存。如何正确识别该模式的财务风险,从而对这些风险进行有效的管理,是企业目前需要解决的问题。

.........

1.2 研究方法和研究内容

1.2.1 研究方法

本文综述了前人的相关研究,形成了本文的理论基础和研究借鉴,选取开展互联网供应链金融模式的案例公司,通过案例公司相关财务数据与其管理现状结合进行了分析,具体采用了以下三种方法。第一,文献研究法,查阅了对财务风险管理与互联网供应链金融进行研究的大量书籍、期刊和相关资料,并进行认真的梳理和归纳总结,对互联网供应链金融模式的财务风险管理有一定的理解,形成了本文的理论基础和研究借鉴。第二,案例研究法,选取了目前我国开展互联网供应链金融模式较早的一家公司进行财务风险管理的研究。采取个体解剖的方式,并提出相应地改进建议,试图为丰富和完善此类金融模式的财务风险管理提供参考和经验借鉴。第三,定性和定量结合分析法,在对互联网供应链金融的财务风险分析中,既结合互联网供应链金融的模式特点,对其所处环境、自身内在素质等方面进行总体把握,又结合具体的财务数据进行定量分析。

........

2 文献综述和理论基础

2.1 文献综述

财务风险存在于企业经营的各个环节,财务风险形成的原因也是多种多样的,能正确的识别出企业经营环节的财务风险,才能对其进行有效的管控,国内外学者对其进行了深入的研究。Ross 等学者(2001)指出不合理的财务政策会导致财务风险的发生,如债务融资引起的企业和股东所面临的额外风险。Van Horne(2001)指出财务杠杆会使每股收益改变,会让公司因为各种原因而丧失偿债能力,引起财务风险的发生。罗欣(2011)指出融资方式不合理、资本结构不合理等是导致财务风险发生的原因,并且选取了相关财务指标对公司的财务风险进行了识别和度量。吴翔(2012)从内外部因素方面对财务风险的原因进行了分析,认为内部因素主要有企业管理层缺乏风险意识、资本结构不合理和内部控制失效。李铭泽(2013)分内部原因和外部原因对中小企业的财务风险进行了分析,指出导致公司财务风险的内部原因有融资渠道有限、财务管理体制不健全和不合理的投资行为等;外部原因有国家政策调整以及市场环境的影响。对财务风险进行评估,主要研究的有选取相关财务指标的方式和建立预警模型的方式。在财务指标选取的研究上,陈静(1999)选取 54 家公司样本进行了分析,在单变量分析中,选取了净资产收益率、资产负债率、流动比率、总资产收益率,发现负债比率与流动比率的评估准确性最高。在多元判别中选取净资产收益率、负债比率、总资产周转率、流动比率等财务指标构建的模型,这些指标构建的模型能较好地预测在公司 ST发生前三年的财务危机。蔡维灿(2010)选取了流动比率、利息保障倍数、资产负债率等财务指标,评估了企业的偿债能力和盈利能力。

.........

2.2 理论基础

2.2.1 信息不对称理论

信息不对称理论是指在市场经济活动中,各类人员对有关信息的了解是有差异的;掌握信息比较充分的人员,往往处于比较有利的地位,而信息贫乏的人员,则处于比较不利的地位。在开展互联网供应链金融模式时,有融资需求的中小企业对自身的信用状况、财务能力和经营状况等了解多,在信息拥有方面处于优势地位;而对其提供金融服务的金融机构则对中小企业的实际情况了解较少,在信息拥有方面处于劣势地位,双方存在较为严重的信息不对称。信息不对称会对开展互联网供应链金融模式的公司带来财务风险,然而,互联网供应链金融模式以真实的贸易交易为背景,而且提供该模式的企业可以利用自身的资源优势对有融资需求的中小企业的历史交易信息等情况进行综合评价。因此,如何利用互联网供应链金融模式的优势来降低信息不对称,从而降低其财务风险是很重要的。

2.2.2 资产管理理论

资产管理理论起源较早,是最早的商业银行管理理论。该理论认为:吸收公众存款用来进行负债经营是银行生存的基础条件,客户的存款决定了银行的负债程度,这就导致银行无法对自身的负债资金进行控制。对开展互联网供应链金融模式而成立的小额贷款公司来说,其主要业务是信贷业务,因此对信贷资产的管理是非常重要的。开展互联网供应链金融模式的公司在既定负债所决定的资产规模下,如何优化信贷资产结构、提高公司的经营利润,对开展互联网供应链金融模式的公司具有重要的意义。在信贷资产管理方面,该模式可通过加大放款前的信贷客户调查、严格控制信贷流程的审批、加强对资产贷后的跟踪和管理等方式来降低资产业务的风险。

.........

3 互联网供应链金融模式的财务风险管理.... 11

3.1 互联网供应链金融模式............ 11

3.1.1 互联网供应链金融模式的定义........... 11

3.1.2 互联网供应链金融模式的特征........... 11

3.2 互联网供应链金融模式财务风险的分类.... 12

3.3 互联网供应链金融模式财务风险管理的界定....... 14

4 融易行案例分析.... 15

4.1 案例整体情况介绍.......... 15

4.2 融易行的财务风险管理现状分析...... 19

4.3 融易行的财务风险管理现状评价...... 27

5 对策和建议............ 31

5.1 筹资风险管理方面.......... 31

5.2 投资风险管理方面.......... 32

5.3 资金回收风险管理方面............ 32

5 对策和建议

5.1 筹资风险管理方面

5.1.1 积极寻求多样化的筹资方式

开展互联网供应链金融模式的公司资金需求大,必须有较为完善和多样化的筹资渠道才能有效缓解筹资压力。首先,要加强与银行等金融机构的合作,企业要利用开户行等资源,主动与金融企业进行合作,争取金融机构对企业的指导,同时邀请其参与企业资金流动监督,以此构建合作关系,降低筹资成本。其次,要有效地控制筹资活动中的各种公关费用,这就需要加强与中介机构的合作,如资产评估公司、承销机构、会计师事务所和律师事务所等,要与这些机构形成长久的战略合作关系,从而控制筹资过程中的服务成本。因此,积极寻求多样化的筹资方式,有效建立适合互联网供应链金融模式的筹资渠道,以便更好的选取筹资成本较低的筹资渠道。我国以成立小额贷款公司的形式来开展互联网供应链金融是比较常见的做法,但是由于小贷公司受限制的条件较多,小贷公司并不能很好的满足金融业务不断扩大的资金需求供给,从而出现小贷公司自身的融资问题。信贷资产证券化是把目前欠缺流动性但具有未来现金流的信贷资产通过重新组合的方式形成资产池,以此为基础发行证券。信贷资产证券化在国外发展的已经很成熟,在我国银行也比较常用,小贷公司也可以适当的参考借鉴,寻求自身融资问题的解决方法。开展互联网供应链金融的小贷公司的贷款大多是期限在一年之内的短期贷款,这和证券产品大都是投资期限较长存在期限匹配问题,因此,需要设计适合小贷公司信贷资产特点的计划交易方式,比如采用循环购买的方式,即当资产池里的小贷资产到期偿还后,小贷公司向相应的证券管理公司申请再投资受让的信贷资产清单和金额,等证券管理公司审核通过确认后,证券管理公司用这笔资金重新购买新的小贷公司信贷资产做基础资产,小贷公司由此获得的资金可以再用来贷款给自己的客户,获得新的信贷资产。通过这种方式,小贷公司可以不断的获得资金,这不仅满足了公司的筹资需求,也将风险进行了转移。因此,以成立小额贷款公司来开展互联网供应链金融模式的企业在业务规模扩展到一定程度后,可与证券公司采取合作的方式,设计出适合的信贷资产证券产品,从而在一定程度上优化筹资结构。

...........

结论

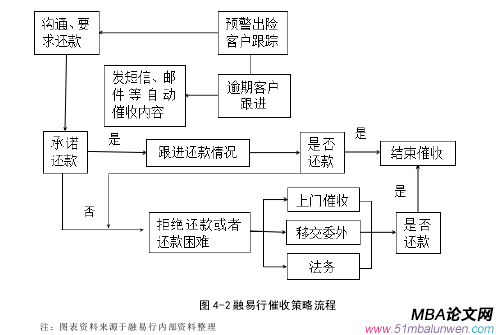

目前,利用自有资金成立小额贷款公司来对供应链上下游的中小企业提供融资服务是业内比较常见的做法。本文分别从筹资、投资和资金回收三个方面对采取此做法的案例公司融易行的财务风险管理现状进行了分析,现总结如下:在筹资风险管理方面,本文发现以成立小额贷款公司的形式来开展互联网供应链金融的劣势在于对公司自身的资金要求较高,有限的自有资金限制了参与主体的供应链金融业务开展的体量,未来随着融资业务规模的不断扩大,企业必须要从外部渠道获取资金来满足业务发展的需要。融易行目前也正面临着筹资渠道有限且筹资成本较高的问题,建议该公司加强自身资信以便能从银行等金融机构获得更多成本较低的融资支持,通过建立长久的战略合作来降低筹资成本,同时积极寻求多元化的筹资方式,有效建立适合互联网供应链金融模式的筹资渠道,以便更好的选取筹资成本较低的筹资渠道。在公司发展到一定规模后,也可以考虑通过信贷资产证券化的方式来优化筹资结构。在投资风险管理方面,融易行是为母公司商旅产业链和支付平台的客户提供融资服务,其优势表现在贷款客户的信用风险可控性强,劣势表现在贷款客户地区和行业集中度过高,投资风险受宏观环境的影响很大。公司可以通过对贷款客户的行业和地区进行区分,有目的地发展不同行业和地区的优质客户来合理分散集中度过高的风险。同时,通过不断完善其投资风险控制体系,对可能出现的投资风险进行及时的防控。在资金回收风险管理方面,对影响资金回收的两个主要因素即催收策略和信用风险管理进行了现状分析,发现融易行在信用风险的管理上采取内部征信和外部征信相结合的方式,能较好的控制信用风险。在催收策略上采取的方式比较传统,存在催收效率低且成本较高的问题,建议公司合法有效地利用大数据技术来提升逾期贷款的催收效率,并加强逾期失联客户的管理。

..........

参考文献(略)

相关阅读

- JR公司采购业务内部财务控制问题研究2018-02-01

- 基于作业成本法的中铁A项目财务成本控制研究2018-02-02

- 京都天华与天健正信事务所合并的经济后果研究2018-03-01

- A公司内部财务管理控制问题研究2018-03-10

- HN民爆财务绩效评价体系优化研究2018-03-25

- 地震出版社图书存货财务成本控制研究2018-04-04

- 我国文化传媒上市企业股权结构与财务绩效实证研究2018-04-09

- 东方园林股权激励实施效果财务研究2018-04-16

- 光伏上市公司社会资本对债务融资的财务影响研究2018-04-26

- 我国家族上市公司财务绩效影响因素实证研究2018-05-07