基于估值效应的国际金融投资头寸比较研究

时间:2018-05-28 来源:51mbalunwen.com

本文是一篇国际金融论文,国际金融由国际收支、国际汇兑、国际结算、国际信用、国际投资和国际货币体系构成,它们之间相互影响,相互制约。(以上内容来自百度百科)今天为大家推荐一篇国际金融论文,供大家参考。

1 引言

1.1 选题背景和研究意义

20 世纪 90 年代,世界范围内以贸易自由化、生产国际化、资本全球化为载体的经济全球化进程不断加快,国际贸易与投资规模逐年递增,国际资本流动日益活跃。随之而来的是外部冲击带给一国经济的不确定性大大增加,因此对世界各国来说经济全球化既是机遇也是挑战。研究者和政策制定者可以通过研究和分析一国国际账户体系,更好地衡量这种不确定性带来的风险并加以控制。一个国家或地区完整的国际账户体系不仅包括其国际收支平衡表以反映发生交易的流量,还包括其国际投资头寸表以反映特定时点上该国家或地区对外资产负债的存量。1994 年以来,中国国际收支长期保持经常账户和资本账户双顺差的局面,进入 21 世纪之后双顺差的规模迅速扩大,中国外汇储备在 2014 年 6 月末达 3.99 万亿美元,为历史最高值,占同期全球外汇储备的三分之一。如何保证外汇储备的保值增值,保证国际投资头寸不受损失,就成为一个引人关注的问题。除经常账户外,一国对外资产负债的变化还要考虑到估值效应(Valuation Effects)。估值效应是指由汇率、资产价格等因素发生变动引发的国际投资头寸价值变化,这一效应正随着经济全球化进程的展开,在各国的外部均衡调节中发挥着越来越重要的作用。在我国对外开放程度不断扩大和经济实力日益增强的背景下,学术界对我国国际投资头寸的估值效应进行的相关研究却相对较少。从估值效应的视角对我国国际投资头寸进行研究和国际比较,能够更全面地把握我国对外资产负债的现状和特点,为利用外资、产业升级、人民币国际化、外汇储备管理、汇率形成机制等内外经济政策提供有益的建议。

........

1.2 文献综述

1.2.1 中国国际投资头寸及国际比较

国际投资头寸表是一个国家重要的国际账户体系统计报表,反映了某个特定时点该国家或地区对世界上其他国家或地区的金融资产和金融负债的存量余额。引起国际投资头寸变动的因素包括特定时期内发生的国际交易、价格变化以及汇率变化。对外金融资产与金融负债的差额就是国际投资净头寸,表明此国家或地区是净金融资产国还是净金融负债国。国际投资头寸的概念最早由 IMF 在《国际收支手册》第四版(1977)中提出,《国际收支手册》第五版(1993)中详细介绍了国际投资头寸表的编制原则,《国际收支平衡表和国际投资头寸手册》第六版(2009)又进一步强调了国际投资头寸的重要性。根据《国际收支平衡表和国际投资头寸手册》第六版(2009),国际投资头寸包括对外金融资产和对外金融负债两部分,所有资产和负债头寸应当以市价法进行会计处理,因此应连续、定期地对国际投资头寸进行重新定值。在市场价格无法获得时,可以考虑采取其他估算方法。2006 年中国国家外汇管理局开始公布中国国际投资头寸表,也是从那时起国内学者开始对我国国际投资头寸进行分析比较及相关研究。

.........

2 中国国际投资头寸表的发展与现状

中国国际投资头寸表反映了在特定时点上我国对其他国家或地区的金融资产和金融负债的存量余额,负责统计居民与非居民之间的金融资产和金融负债。国际投资头寸表的统计范围涵盖中国内地,不包括香港、澳门以及中国台湾等地区。2006 年国家外汇管理局首次按年度公布了 2004—2005 年中国国际投资头寸表,2011 年起,中国国际投资头寸表按季度对外公布。2009 年国际货币基金组织(IMF)对外发布了《国际收支和国际投资头寸手册》(第六版),2015 年起,国家外汇管理局开始根据《国际收支和国际投资头寸手册》(第六版)编制中国国际收支统计数据。编制国际投资头寸表的主要数据源包括国际收支平衡表数据、金融部门的直接申报、企业抽样调查和估算等,另外还包括中国其他政府部门的统计以及国际组织的数据。当然,国际投资头寸表的数据采集也有未能覆盖的范围:对于通过地下钱庄进行的交易以及资金转移,无法进行相应统计;由于数据采集难度的原因,部分国际投资头寸可能存在未采集或未完整采集的情况,如雇员认股期权、境外投资房地产。

2.1 直接投资

直接投资是为了寻求对非居民企业的经营管理拥有有效控制权而进行的投资。国际投资头寸表中的直接投资包括直接投资资产和直接投资负债,即对外直接投资和外来直接投资两部分,相关投资工具分为股权和关联企业债务。2004 年以来,在我国政府“走出去”战略的背景下,随着中国综合国力的不断提升以及对外投资政策的不断完善,我国对外直接投资发展十分迅速。如图 2-2所示,受益于国家相关政策的支持,2015 年末直接投资占对外资产存量的比重上升至 18.2%,较上年末增加 4.5%。据《2015 年度中国对外直接投资统计公报》披露,2015 年我国对外直接投资流量为 1456.7 亿美元,同比增长 18.3%。其中新增股权投资 967.1 亿美元,当期收益再投资 379.1 亿美元,债务工具投资 110.5 亿美元,三者占比分别为 66.4%、26%和 7.6%。联合国贸易和发展会议发布的《2016 年世界投资报告》显示,2015 年全球对外直接投资流量为 1.47 万亿美元,年末对外直接投资存量为 25.04 万亿美元。据此推算,2015 年中国对外直接投资流量占当年全球流量的 9.9%,仅次于美国,较上年占比提升 0.8 个百分点;中国对外直接投资存量占全球当前存量的 4.4%,位居世界第八,较上年占比提升 1 个百分点。

........

2.2 证券投资

证券投资包括证券投资资产和证券投资负债,相关投资工具包括股权和债券。股权通常以股份、股票、参股、存托凭证或类似单据作为凭证,投资者所持有的投资基金份额也属于股权投资项目。债券包括可转让存单、商业票据、公司债券、有资产担保的证券、货币市场工具以及在金融市场上交易的类似工具。需要注意的是,储备资产中的证券投资不包含在证券投资资产中。从具体项目上来看,股权资产头寸在 2006 年后开始快速增长,而债券资产头寸却在同时期不断减少。股权资产头寸的快速增长,反映出随着我国经济的发展境内主体进行全球资产配置的意愿在不断增强;债券资产头寸的减少,说明在人民币汇率不断升值的背景下境内主体不愿意过多持有境外债券。股权与债券资产这一增一减,形成了近年来我国对外证券投资资产总额变化不大、占比下降的状况。2015 年底,国家外汇管理局致函国际货币基金组织(IMF)确认中国正式加入协调证券投资调查(CPIS)。协调证券投资调查统计一个国家或地区对外证券投资资产存量状况,数据的统计口径与国际投资头寸表中对外资产下的证券投资子项目一致,但分类更加详细,进一步细分了国别,其中的债券投资又分为长期和短期。中国对外证券投资资产分国别数据由国家外管局每半年公布一次。根据国家外汇管理局公布的中国对外证券投资资产数据,2015 年末,我国对外证券投资资产 2808 亿美元,股本证券 1687 亿美元,债务证券 1121 亿美元,其中长期债券 927 亿美元,短期债券 194 亿美元。

............

3 国际投资头寸与估值效应 ........ 23

3.1 估值效应的理论分析与计算方法 .......... 23

3.2 净国际投资头寸估值效应的实证研究 .......... 25

3.2.1 实证模型 ........ 25

3.2.2 样本选取与数据来源 .... 26

3.3.3 实证检验 ........ 26

3.3 估算我国估值效应的规模 ...... 28

4 美、日国际投资头寸与估值效应 .... 33

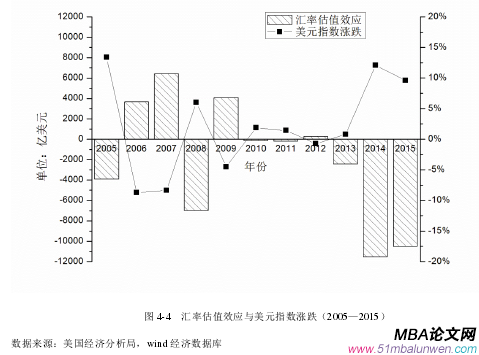

4.1 美国国际投资头寸与估值效应 ...... 33

4.2 日本国际投资头寸与估值效应 ...... 41

4.2.1 日本国际投资头寸结构的现状与特点 ........ 42

4.2.2 日本国际投资头寸的估值效应 .... 43

5 国际投资头寸比较 .... 45

5.1 国际投资头寸结构差异 .......... 45

5.2 估值效应影响的差异 ...... 45

5.3 美元的“过度特权” ...... 47

5 国际投资头寸比较

中、美两国分别是世界上最大的发展中国家和发达国家,美国是世界上最大的净金融负债国(Net Debtor),而中国是世界上最大的净金融资产国(Net Creditor)之一。在国际经济格局的天平上,两国分列两端。日本发展路径与我国相似,更是亚洲邻国。对比各国国际投资头寸与估值效应的影响,并探究中美巨大差异的原因及由来,有助于对我国国际投资头寸和经济运行状况进行更全面的了解和认识。

5.1 国际投资头寸结构差异

将中美日国际投资头寸进行比较,我们可以发现各国在对外金融资产、负债的结构上各有特点,存在巨大差异。中国对外金融资产以官方部门为主体,2005—2014 年官方储备资产在对外金融资产中的占比始终保持在 60%以上,2015 年官方储备大幅下降后依然保持在55%。中国官方储备资产中绝大多数是外汇储备,而外汇储备又以美国国债为主。相比之下,美国对外投资由私人部门主导,以证券投资和直接投资为主,官方储备在美国对外资产中所占比重非常小。日本对外投资同样由私人部门主导,以证券投资为主,但其中官方部门持有相当数额的储备资产。中国对外负债以直接投资为主,证券投资占比较小,官方对外负债极少。美国对外负债以证券投资为主,其中主要是债务证券,官方对外负债规模庞大。日本对外负债也是以证券投资为主,多半为股本证券,且外来直接投资极少。

........

结论

本文分析了中国国际投资头寸的发展和现状,估算了中国受估值效应影响的总体规模和具体结构,并与美国和日本进行比较,最后对国际投资头寸及估值效应存在巨大差异的原因进行了分析。结果表明:2005—2015 年中国的估值效应多半为负,汇率和价格变动带来的负估值效应降低了中国的净国际投资头寸,其中资产价格变动是导致负估值效应的主要因素;相比之下,日本避免了估值效应的损失,而美国作为世界上最大的净金融负债国,却能通过正估值效应使净国际投资头寸得到改善。在估值效应这一天平上,可以说中国靠左、美国靠右、日本居中。当然,受国内国际经济形势影响,不同年份的估值效应差异很大,要得到更稳定可靠的分析结论,还需要在未来对数据进一步补充完善。本文认为,各国估值效应影响悬殊的原因在于国际投资头寸结构的差异。中国对外资产收益低、对外负债成本高、币种结构汇率风险大再加上近年来的人民币升值趋势,导致负估值效应给我国国际投资头寸造成了巨大损失。形成中美两国国际投资头寸结构差异的重要原因在于美国享有美元“过度特权”,获得了额外利益。

..........

参考文献(略)

相关阅读

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27

- 终端市场不确定下的技术金融创新供需关系及采纳策...2018-08-08