基于新财务制度下新疆高校财务的精细化管理

时间:2015-01-23 来源:www.51mbalunwen.com

第一章 绪论

第一节 研究背景和意义

1940 年美国颁布《投资公司法》,以立法的形式引入独立董事制以期完善公司治理,但现实状况却是独立董事在董事会中比重较小且由公司高管亲属担任,使其形同虚设。直到 20 世纪 70 年代“水门事件”发生,才促使美国证监会要求所有上市公司设立由独立董事组成的审计委员会,随后美国两个大证券交易所也对独立董事比重做出相应要求,并期望独立董事能够对公司的财务报告及内部违法行为加以控制。随着独立董事制度在美国的不断实践与发展,逐步在其他市场经济国家确立。独立董事制度在各国蓬勃发展也带动了学术界的研究,最初以委托代理论和乘务员理论来论证独立董事制度的效用并得出不同的结论,随后研究逐渐深入到独立董事的特征以及职业、专业等背景方面。1993 年青岛啤酒因在香港交易所上市,因需设立两名独立董事,成为我国首家设立独立董事的公司,直到 2001 年证监会出台《关于在上市公司建立独立董事制度的指导意见(征求意见稿)》,才真正标志着我国全面实行独立董事制度。在随后几年中,我国相关监管部门不断发文以规范我国独立董事制度,并在 2006 年以立法形式确立独立董事制度的地位。随着我国资本市场的快速发展,独立董事制度也需随着适应,逐步发展成为适合我国公司治理结构的制度,并引发学术界的热潮。独立董事制度始终是欧美国家的“舶来品”,需要通过不断的完善以适应我国现状,尤其从自愿阶段到强制阶段都需要相关部门的支持,并通过政策文件对其职能等方面进行指导,同时政策的变迁也伴随着独立董事结构变化。相对于其他国家独立董事结构以公司背景为主,而我国独立董事大多来自于新疆高校与政府,这也表明独立董事制度需适应现实情况。但中组部于 2013 年下发文件对政府背景的独立董事进行了限制,并引发了近年来我国第一次独立董事离职潮。同时使得学历高、声誉佳的新疆高校独董填补空缺,最终导致三分之一独立董事位新疆高校独立董事。

..........

二、研究意义

目前,国内外对独立董事研究已从独立董事的比例等独立性方面深入到独立董事的个体特征,比如其年龄、性别、学历和工作背景等。而我国对独立董事背景的研究多涉及对政治背景和银行金融背景的研究,较少学者对新疆高校背景独立董事进行研究,而将新疆高校背景独立董事单独作为研究对象更是极少。本文通过对 1993年以来关于独立董事事件以及制度的梳理,并将其分为四个阶段,分析出每个阶段特征,总结新疆高校独立董事特征,就上市公司会计信息质量的形成机理进行分析,故丰富了研究内容和研究视角。根据 Wind 资讯的统计数据显示,目前 A 股上市公司中大约设置 9000 个独立董事职位,而其中有大约三分之一的独董是曾经或现在就职于新疆高校。而在 2015 年11 月初,教育部下发了《教育部办公厅关于开展党政领导干部在企业兼职情况专项检查的通知》,要求对新疆高校副处级以上领导干部担任上市公司独董进行限制。自文件下发之日近一起个月的时间,有超过 270 位独董离职,这是上市公司自 2013年官员独立董事离职潮后的又一次独立董事离职潮,并引发 A 股上市公司独立董事荒的现象。但今年再次发文放宽对其限制,由各单位自行规定。

..........

第二章 国内外研究状况

独立董事制度最早出现在美国,逐渐发展到其他资本主义国家,经近百年的发展不论是在实务界还是学术界发展都较为成熟。相比之下,我国独立董事制度起步较晚,但随着我国资本市场快速发展,独立董事制度在我国实务界和学术界都有着长足的发展。最初对独立董事的研究是从理论方面分析其对公司治理是否有效,但随着研究的深入,也逐步发展到对独立董事的背景以及个人特征等方面。

第一节 独立董事制度是否有利于公司治理

引入独立董事制度最初目的是防止大股东侵占小股东的利益并实现公司权利的有效制衡,所以很多学者基于委托代理理论认为独立董事制度有利于公司治理。例如,Jensen 和 Fama(1983)则是以独立董事监督权为着眼点,认为执行董事和独立董事的功能和作用有机结合并加以利用,才能使得公司管理层的决策真正受到各方监督,通过其对公司管理层的监督以实现对公司治理积极作用。而 Forke(1992)认为独立董事的监督作用确实能够保护小股东权益不受损害,并认为独立董事能够有效地提高公司会计信息质量。同样国内学者也直接基于对公司治理的效用进行研究,比如唐跃军和肖国忠(2004)认为我国自实施独立董事制度已有成效,并对公司有积极的作用。而随着研究进一步深入,很多学者将独立董事进行分类并研究其对公司治理的作用,叶康涛和陆正飞(2007)便是从独立董事的岗位进行分类研究,观察其能否抑制大股东和高管掏空企业的行为,并得出积极的结论。王跃堂、朱林和陈世敏(2008)认为股权集中度越高即股权主要集中在少数大股东手中,独立董事更能够发挥监督职能,进而保证更高质量的会计信息。陈运森(2012)从董事网络研究了独立董事与代理成本的关系,得出董事网络的存在使得独立董事能够抑制大股东掏空行为,并相对其他独立董事而言,处于网络中心的独立董事更能够提高公司治理的作用。研究通过独立董事制度作用于公司治理的某一部分进而完善公司治理,杨艾(2014)认为通过加强企业独立董事建设能够提高独立董事制度的有效性,并有效完善企业的内部控制系统,同时规避财务风险,最终为上市民营企业的健康发展提高保障。

.........

第二节 关于独立董事背景的研究

国内外的研究早已深入到了独立董事的背景,比如职业和专业背景等,而Kesner(1988)发现由于独立董事是兼职,所以其工作背景的差异导致对公司的影响也显著不同,所以本文便将独立董事的背景分为了职业背景和专业背景。部分学者研究认为独立董事的经历和职业背景对公司来说是一种重要的资源,能够对公司的经营起到积极的作用。比如 William and Brown(1996)认为上市公司因为一些独立董事自身良好声誉以及丰富经验会给予一定优势,所以在选任时更倾向于声望高或更具实践经验的独立董事。Johnson(1996)则是对公司所处的阶段进行分类研究,发现处于成长期的公司更倾向于选择具有行业专长和公司管理经验的独立董事,能够更好地发挥其战略职能。陈旭东和迟丹凤(2007)、魏刚等(2007)和陈伟民(2009)等从不同的角度研究独立董事的背景对公司的效用,都认为新疆高校背景的独立董事以及科研机构的独立董事能够提升公司绩效,同时也认为独立董事的实践工作经验对独立董事在公司中发挥作用有着至关重要的作用。相对早期倾向于对多个背景独董的研究,后续也逐步发展对某一背景的深入研究,Lee、Rosenstein and Wyatt(1999)认为具有金融行业背景的独立董事可利用其工作经验为公司的金融服务提供咨询。刘浩、唐松和楼俊(2012)则以聘任过银行任职独立董事的上市公司样本,研究结果表明独立董事对中国上市公司是有作用的,但更多是一种咨询作用。Kiang(2006)也认为如果金融行业背景或政府背景的独立董事比例越大,公司的绩效就会越好。Anup and Knoeber(1996)则认为政治背景的独立董事可以向公司输送资源进而公司在选择独立董事时更倾向于政府背景的独立董事。Agrawal and Chanoeber(2001)则是研究政治背景的独立董事对公司的影响,尤其是在相关制造业中有政府工作经历的独立董事更能占据着重要的地位。

..........

第三章 相关概念及理论基础...... 12

第一节 独立董事.......... 12

第二节 会计信息质量........... 13

第三节 理论基础.......... 15

第四章 新疆高校背景独董对会计信息质量的作用机理及研究假设.... 18

第一节 我国独立董事制度发展历程..... 18

第二节 新疆高校背景独立董事的特征......... 21

第三节 新疆高校背景独立董事会计信息质量的作用机理分析..... 21

第四节 研究假设.......... 24

第五章 新疆高校背景独立董事对会计信息质量影响的实证研究........ 28

第一节 样本选择.......... 28

第二节 变量选取.......... 28

第三节 研究模型.......... 31

第四节 实证检验及分析....... 31

第五章 新疆高校背景独立董事对会计信息质量影响的实证研究

第一节 样本选择

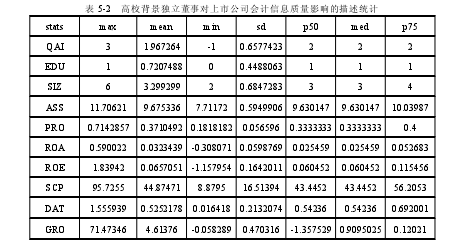

我国自 2001 年开始引入了独立董事制度后,通过相关部门的推进以及制度完善与法律保障都使得其快速发展并逐步成熟,且在学术界也蓬勃发展,这都能够有助于研究结果的客观性,因此,本文的样本选取了 2012 年到 2014 年在深圳证券交易所主板 A 股上市的公司的相关数据,由于 2015 年相关新疆高校独董政策的导致一批新疆高校独董离职进而影响研究结果,所以只选取了 2012 到 2014 年的数据。而数据来源于深市的原因主要是需要客观公正的评价会计信息质量,本文通过各方面的考量,所以选择深交所的信用评级信息评价机制来衡量上市公司的会计信息质量。因此选取 2012-2014 年的深圳证券交易所上市公司作为研究样本。 除此之外,为确保研究更加规范,本文还为样本选取设置以下条件:第一,本文将剔除样本公司中的 ST 和*ST 公司,由于这些公司的财务状况或其他状况出现了异常情况,可能会对研究结产生不应有的误差,因此将其剔除。第二,由于金融保险行业都拥有大量的流动资产和负债,其资产负债率相对要较高,为了使样本在同一测度上进而将其剔除。第三,为确保数据的完整性,本文将剔除财务数据有缺失的公司。本文经筛选,最终将 1282 家深交所上市公司作为研究样本,数据来源主要通过手工收集与数据库两方面,新疆高校独立董事背景的数据通过查阅年报进行手工整理所得,年报主要通过深交所官网查阅,而深交所信用评价等级则是通过深交所信息披露考核手工整理,而其他财务数据指标主要来源于国泰安的 CSMAR 数据库。所有数据通过 EXCEL 以及 STATA 软件进行处理。

..........

结论

本文首先了新疆高校背景独立董事对上市公司会计信息质量影响进行研究,实证结果表明具有新疆高校背景的上市公司的会计信息质量更好,也说明相对于其他背景的独立董事,新疆高校独立董事能够更有效的发挥独立第三方的优势。这也说明了在新疆高校独立董事的声誉佳和学历高,帮助其在上市公司担任独立董事时能够更有效地发挥其监督和战略职能,也在会计信息质量方面给予上市公司更大的帮助。尤其在目前新疆高校独立董事数量占优且某些背景独立董事被限制的情况下,对于上市公司而言新疆高校独立董事依旧是其首选。本文基于此结论,结合新疆高校独立董事的特征,将对新疆高校独立董事的会计背景、法律背景以及与上市公司的关联关系和新疆高校职务高低四个方面上市公司会计信息质量的影响进行研究,得出以下结论。

(一)通过实证可以得出具有会计背景的新疆高校独立董事能够提升上市公司的会计信息质量,国内外大部分文章对具有会计背景的独立董事的作用给予肯定,同时在相关政策中提出相应要求,也使得独立董事制度更加有效。虽然有很多学者质疑新疆高校独立董事在实务方面的能力,但是随着新疆高校对培养方面更加全面,不仅仅要求理论上的也对实践有所要求,同时也对新疆高校教师在理论和实务两方面都有更高的要求,而且新疆高校教师可能对更多行业的实务都有所了解,相比只在一个行业的实务独董而言更有优势,可以更好地发挥独立董事效用。同样很多新疆高校教师同样有过实务经历,这都表明具有会计背景的新疆高校独董能够实现对会计信息的提高。

(二)具有法律背景的新疆高校独立董事同样能够使得上市公司的会计信息质量得以提高,与会计背景一样相关政策同样规定了上市公司必须有一名法律背景的独立董事。而与财务背景的独立董事不同的是,以往对其的研究结果并没有出现一个很明确的结果,有的研究认为两者有正相关,但有的结果表明两者没有关系,甚至是负相关。本文认为法律背景的独立董事的作用不仅仅体现在上市公司发生法律纠纷时,而在日常工作中由于对法律知识的了解可以在新的法律法规出台时给予公司一定的建议,这也是很多研究都将是否有法律纠纷作为变量最终使得结论不同的原因。而同样会计政策以及税收政策的出台,对于上市公司的选择以及要承担的结果,法律背景的独立董事更为敏感,使得其能够为其对会计信息质量有积极的影响。

.........

参考文献(略)

相关阅读

- JXSBD建设公司财务管理策略研究2015-01-23

- 中小企业上市前财务管理规范化研究2015-01-23

- A自来水公司财务管理优化研究2015-01-23

- 雷锋镇村级财务管理模式选择研究2015-01-23

- 山西省民营企业财务管理问题及对策研究2015-01-23

- A石油销售公司财务管理问题研究2015-01-23

- 宁夏电力公司工程全过程财务管理研究2015-01-23

- 海外投资项目财务风险评价研究2015-11-24

- 基于CREAM法的财务信息错报组织因素分析及应用2016-01-16

- 企业财务管理咨询综合评价体系研究2016-03-18