投资者关注对金融管理层盈余公告披露影响的研究

时间:2018-01-29 来源:51mbalunwen.com

第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

我国股票市场上历来存在着年报集中披露的现象。Haw and Wu(2000)对我国 1994-1996年上市公司的年报披露时间的研究发现,超过 30%的上市公司年报集中在法定披露截止日期前的一周内披露。对比图 1.1 我国上市公司年报和图 1.2 美国上市公司年报实际披露时间的分布发现,美国股票市场上上市公司的年报披露时间的分布相对分散,而我国存在着明显的年报集中分布的现象。从图 1.1 的分布来看,2015 年我国上市公司年报实际披露时间大量集中在 3 月下旬至 4 月的下旬。我们认为这种差别很有可能与两国不同的财年截止日期和不同的盈余公告披露时间限制有关。美国的财年截止日期是由上市公司决定的,可以是 12 月 31 日、6 月 30 日、3 月31 日等等,年报披露截止日期是财年截止日期后的 60 天/75 天/90 天内(市值越大的公司,年报的披露时间越紧),因此年报的披露时间相对分散。而我国股市的财年截止日期是整齐划一的 12 月 31 日,年报披露截止日期是 4 月 30 日。但奇怪的是,上市公司年报的披露为什么不是分散在 1 月到 4 月的时间段,而是集中在 3 月下旬至 4 月下旬呢?上市公司对年度盈余公告的披露在时间上是否有偏好?除了编制年报客观上需要一定的时间以外,管理层选择集中披露是否出于其他动机?是管理层为了达到某种特殊目的,还是纯粹的随机行为?上市公司信息披露制度是为了缓解公司制下所有者与经营者之间的信息不对称与代理问题应运而生,上市公司公开披露的信息同投资者的私人信息一起,是投资者进行投资决策的重要依据。随着上市公司数目的不断增长、信息披露制度的不断完善,以及互联网技术的快速发展,如今投资者置身于“信息爆炸”的环境中,这些信息披露一方面使得投资者能更好地了解上市公司,缓解信息不对称问题,但另一方面“信息富裕”却造成了投资者“注意力贫穷”问题,投资者无法对众多重要的信息投入足够的注意力。近年来,从投资者关注角度出发,研究投资者关注对投资者交易行为和上市公司信息披露决策影响的研究越来越受到重视,本文研究的主题正是其中之一,即投资者关注对管理层盈余公告披露的影响,包括对盈余公告效应和披露时机选择的影响。所谓“盈余公告择机披露”,是指管理层为了实现当前股价最大化的目标,有动机选择在不同的投资者关注下披露不同消息性质的盈余公告,从而达到“弱化市场对坏消息的反应、强化市场对好消息的反应”的目的。Kahneman(1973)[1]研究认为投资者的关注是一种稀缺资源,他发现“有限关注”是面对市场上的大量信息的必然结果,由于受到时间、精力的限制,投资者分配到每个信息上的关注是有限的。投资者自身存在的接受和处理信息的能力受到信息披露时间限制的“认知偏差”,正为上市公司采取不同的信息披露策略提供了契机,上市公司可以通过对公告披露时机进行选择,来影响投资者的交易行为,实现自己的特殊目的。

..........

1.2 投资者关注对盈余公告披露影响的理论基础

近年来的研究表明,“投资者关注”在资本资产定价中发挥着重要的角色,只有被投资者充分关注的信息才能被反映在股价中,因此考虑了投资者认知偏差的“投资者关注假说”更好地从资产定价的视角对盈余公告效应做出了解释。本文研究的主题是投资者关注对管理层盈余公告择机披露的影响,而管理者之所以会择机披露盈余公告是建立在投资者关注会对盈余公告的市场反应产生影响的前提条件基础之上的,而投资者关注在资产定价中发挥的关键作用正是该前提条件的理论基础。传统的资本资产定价理论认为,资产的收益率主要是由于收益的不确定性带来的风险溢价决定的,目前的研究表明,投资者关注在资产定价中并非配角。Daniel Andrei,MichaelHasler(2015)[2]提出了一个投资者对新闻的关注和对收益不确定性的学习在资产定价中的共同作用的理论框架,得出了投资者关注和收益的不确定性都是资产价格的关键决定因素的结论。对于投资者而言,信息是影响投资者对股价判断的重要依据,尤其是上市公司的盈余信息。盈余公告的年报包含了大量的财务信息,它包含了企业过去的经营业绩,是投资者对企业未来经营业绩进行预测的依据。传统的资产定价理论认为,股票价格能迅速对进入市场的新信息做出反应,这一结论的前提是投资者能密切关注与该资产相关的新信息,并将其融入其投资决策中,从而对股价产生了影响。而投资者由于受到客观存在的“有限关注”的认知偏差的限制,无法对市场信息做出及时准确的反应,使得股价对新信息的即时反应减少、延迟反应增加,从而导致了盈余公告漂移。因此投资者关注在资本资产定价中的重要作用为本文研究认知偏差限制导致盈余公告漂移提供了理论基础。

.........

第二章 模型分析及研究假设

2.1 投资者关注影响管理层盈余公告披露的模型的基本设定

滞后反应是不关注投资者比例的增函数,我们得出结论 1:不关注的投资者的比例越大,即投资者关注越低,对信息的即时反应越低,而滞后反应越大。事实上,由于投资者通常对于好消息性质的盈余公告有正向的反应、而对坏消息性质的盈余公告有负向的反应,上市公司管理层希望提高对好消息的市场反应且降低对坏消息的市场反应,因此管理层有动机在关注度较低的时候披露坏消息,在关注度较高的披露好消息。基于此,我们有理由推测,投资者关注对盈余公告的市场即时反应和滞后反应的影响,为上市公司管理层达到特定的盈余公告后的市场反应提供了动机。

........

2.2 研究假设的提出

“投资者有限关注假说”认为由于受到投资者的信息处理能力的限制,精力有限的投资者分配到每个信息上的关注是有限的,在同一天发布的其他公司的盈余公告可能会吸引走投资者对标的公司的关注,这样由外部信息引起的关注的分散可能会弱化市场对标的公司盈余信息的反应,即当同一天当有更多的其他公司的盈余公告时,对标的公司意外盈余的市场即时反应较弱,但随着盈余公告的信息逐渐反映到股价中,盈余公告后的市场滞后反应不断增强,从而加剧了盈余公告漂移。同时,在本章 2.2.1 节“不同投资者关注下的市场反应分析”部分,模型已经证明了即时反应是不关注的投资者比例的减函数,滞后反应是不关注的投资者比例的增函数。据此,我们提出本文的第一个研究假设:H1:投资者关注与上市公司盈余公告效应呈负相关,即当投资者处于有限关注时,盈余公告后的漂移会增加,处于极端关注时,盈余公告后的漂移会减弱。H1a:当投资者处于有限关注时,盈余公告日的市场即时反应较低,当投资者处于极端关注时,盈余公告日的市场即时反应较高。H1b:当投资者处于有限关注时,盈余公告后的市场滞后反应较高,当投资者处于极端关注时,盈余公告后的市场滞后反应较低。

..........

第三章 投资者关注与盈余公告效应的实证分析.... 19

3.1 样本选取及数据来源............19

3.2 指标选取............19

3.2.1 关于投资者关注的代理变量选取的理论基础....19

3.2.2 本文投资者关注指标的选取............ 21

3.2.3 本文其他指标的选取.....23

3.3 日盈余公告数目的描述性统计......24

3.4 投资者关注影响盈余公告效应的实证分析......24

3.5 本章小结............31

第四章 投资者关注与管理层盈余公告择机的实证分析............32

4.1 投资者关注影响管理层盈余公告择机的实证分析....32

4.2 管理层盈余公告择机披露的日历分布特征......39

4.3 稳健性检验........44

4.4 本章小结............47

第五章 研究结论与展望.....48

5.1 研究结论............48

5.2 政策建议............49

5.3 研究不足及展望..........50

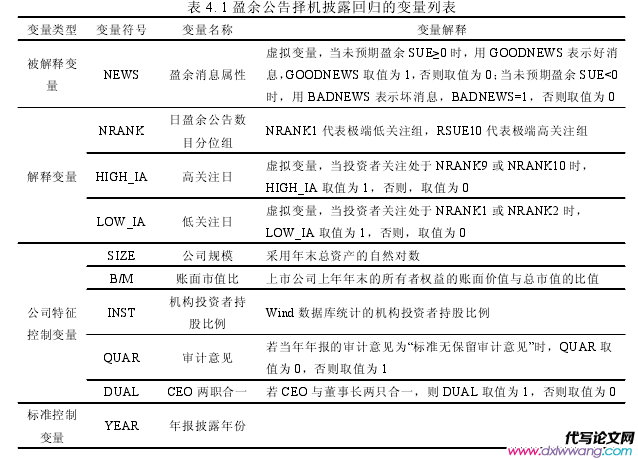

第四章 投资者关注与管理层盈余公告择机的实证分析

4.1 投资者关注影响管理层盈余公告择机的实证分析

第三章已经证明了盈余公告择机披露的动机,接着本文将进一步检验上市公司管理层是否根据投资者的注意力在时间分布上的不同而择机披露盈余公告信息。那么管理层是否有在投资者关注低的日期披露坏消息,在投资者关注高的日期披露好消息的倾向呢?本文需要对假说 H2 进行检验。由于本文的被解释变量是二元变量,因此本文设定如下的 Logit 模型:被解释变量 NEWS 为盈余消息属性,由于假说 H2 分别对两种不同消息性质的盈余公告的择机披露做出了假设,因此本文需要按照盈余公告的不同消息性质分两个回归分别检验。在本文中,未预期盈余分位组的等级越高,代表消息属性越好,因此将未预期盈余SUE 0的盈余公告消息定义为“坏消息”,用BADNEWS 表示,将未预期盈余 SUE 0的盈余公告消息定义为“好消息”,用GOODNEWS 表示。NRANK 为盈余公告数目的十分位组,也是投资者关注的十分位组。

..........

结论

基于投资者关注在资产定价中的重要作用,以及行为公司金融中外部市场会影响公司内部金融决策的理论,本文考虑了投资者在认知过程中客观存在的“有限关注”的认知偏差,研究了投资者有限关注对盈余公告效应的影响,以及对管理层择机披露盈余公告的行为的影响。本文在回顾了“投资者有限关注假说”对投资者关注影响盈余公告效应的解释,“相关利益者假说”对投资者关注影响管理层择机披露盈余公告行为的作用机制的解释;然后,借鉴Dellavigna, Pollet(2009)构建的股价对盈余信息反应的理论模型,通过模型的推导证明和理论阐述,提出了本文的 3 个研究假说,旨在研究如下三个问题:

(1)投资者关注对盈余公告效应有何影响?以及该影响对上市公司管理层择机披露盈余公告有何作用?

(2)投资者关注是否影响了上市公司管理层盈余公告披露的择机?包括对盈余公告信息属性和对公告披露的及时性的选择。

(3)管理层择机披露盈余公告的行为是否呈现出某种特定的日历特征?为了研究上述问题,本文选用日盈余公告数指标来衡量投资者关注的高低,基于我国 A股市场年度盈余公告的数据,通过实证分析来检验投资者关注对盈余公告效应的影响,进而检验投资者关注对管理层盈余公告择机披露的影响,并进一步探究了管理层在择机披露时呈现的日历特征。

..........

参考文献(略)

相关阅读

暂无数据