购买力平价与经济增长潜力研究

时间:2017-10-17 来源:www.51mbalunwen.com

第 1 章 引言

1.1 选题背景

无论从发展渊源和理论基础考察,还是关注其在国际比较中的应用领域,购买力平价理论都有较为深厚的历史积淀,是理论与实践价值兼备的研究话题。自瑞典经济学家卡塞尔(Gustav Cassel)在 1922 年明确提出并给出购买力平价理论的成熟形式后,购买力平价或以理论基础的探讨、或以实践层面的应用等形式,活跃在研究者的视线之中。国际比较项目(International ComparisonProgram,简称 ICP),正是以购买力平价为基础、由联合国统计局和世界银行国际组织主持的一项旨在提供各国国内生产总值(GDP)及其组成部分的国际一致价格和物量的跨国比较体系。国际比较项目于 2014 年 4 月底发布报告称,按照购买力平价计算,我国最早可能会在 2014 年内超越美国成为世界头号经济大国。2014 年 9 月 29 日,外媒广泛报道,根据世界银行的估算,按照购买力平价计算的 GDP,中国将于这一天成为世界第一大经济体,完成“权利的转换”,购买力平价理论再次引发各界广泛关注。理论层面上看,购买力平价拥有简单的逻辑和直观的表达,但理论本身的局限性决定了现实汇率对购买力平价的偏离不可避免的。目前学术界对购买力平价是否成立的研究,基本认同以下结论:购买力平价在长期能够较好地成立(Friedman and Schwartz,1963;Gaillot,1970);或者在部分开放程度较高的国家和低增长率的国家成立(Jyh-Lin et al.,2011)。对于普遍存在的购买力平价不成立的经验证据,随着计量经济学技术的不断发展,已经有了比较成熟的解释。针对“购买力平价之谜”的研究和检验成为 20 世纪 90 年代之后的热点问题,认为汇率向购买力平价呈现缓慢的均值回复(Rogoff,1996);最新的研究表明这种均值回复是非线性的,同时回复速度并非如 Rogoff 所研究的那样缓慢。技术的成熟虽然能够部分解释汇率对购买力平价的偏离,但理论本身的局限性导致其难以被完美解释。一方面,购买力平价假设所有商品都是贸易商品、忽视贸易成本和壁垒、所有的商品价格均呈同幅度的变动,同时基于货币数量论过分强调物价、忽视国际资本流动对汇率所产生的冲击等,这些假设与限制从根本上制约着购买力平价理论在汇率决定领域的适用性;另一方面,客观现实世界中影响汇率水平的因素复杂多变,购买力平价可以作为长期汇率运动的目标,但在短期及解释冲击等方面“力不从心”。

.........

1.2 研究意义

本文的研究同时兼具理论意义和现实意义。理论层面,本文的研究能够拓展购买力平价理论的应用外延,扩大理论的应用范畴,为理论赋予新的经济含义。以往购买力平价理论多集中在检验是否成立等层面的研究,在应用理论时也多拘泥于宏观方面的国际比较,未能站在经济增长的角度考察。本文创新性地提出市场汇率对购买力平价转换因子的偏离能够代表一国经济增长潜力这一命题,并从理论和实证两个层面给予命题相关的证明。理论机制的阐述中,以购买力平价理论、巴萨效应和实际汇率与经济增长作为突破口分析偏离与经济增长潜力之前的影响机制,并以一个改进的增长模型的函数表达为基础,进一步对一国可贸易品部门与不可贸易品部门的劳动生产率给出假设条件,证明偏离与经济增长潜力之间在数量关系。整体而言,本文给出了一个较为完善的理论分析框架,证明核心观点,具有一定的理论意义,是对购买力平价理论及其应用的有益补充与拓展。此外,采用面板门限回归模型对该问题进行研究,也是对面板门限回归模型这一方法应用领域的延伸。实践层面,长期经济增长潜力对新兴市场经济体与发展中国家的发展与赶超、对世界经济持续发展都具有相当重要的影响,尤其是研究经济增长潜力的实现条件和制约因素,极具实践价值。本文在实证检验中,采用面板门限回归模型搜索捕捉出相应门槛变量的门槛值,给客观的经济现实和相关关系予以合理的解释。同时通过进一步研究,选择三个典型区域的发展中国家进行案例分析,深入研究这种偏离与经济增长潜力在不同发展中国家的相关关系并进行对比,以总结归纳不同区域之间经济增长的特点。以引入虚拟变量、控制变量等方式,归纳提炼经济增长潜力的实现条件和制约因素。这一结论是站在广大发展中国家的视角,为我国乃至其他发展中国家的经济潜力释放提供一定的思路和证据,并由此给出相应的政策建议。

..........

第 2 章 文献综述

本文拓展购买力平价理论的应用范畴,提出市场汇率与购买力平价转换因子的偏离能够代表一国(地区)经济增长潜力这一命题,以往研究十分有限;但与其相关的研究资料丰富,当中蕴含部分本文的研究内容。因此文献述评从购买力平价理论研究、巴萨效应的研究与检验、经济增长的内生动力、实际汇率与经济增长这四个方面展开,并通过述评厘清研究起点。

2.1 购买力平价理论相关文献回顾

购买力平价理论最初提出即为汇率决定理论,当前仍然是开放经济下的宏观经济学的重要理论基础。不仅如此,许多理论与研究都是基于购买力平价理论展开,汇率决定角度下的购买力平价理论研究文献异常丰富。回顾相关文献,以购买力平价理论为各国汇率水平的决定因素并判断其是否处在均衡合理水平是重要内容(Sarno and Valente, 2006);经过早期理论论述后,随着计量经济学的发展与完善,国内外研究者又对上述研究主题进行了大量的实证检验。长期中汇率决定与购买力平价理论的相关研究有比较稳定的结论。多数学者认为购买力平价在长期能够较好地成立(Friedman and Schwartz,1963;Gaillot,1970);或者在部分开放程度较高的国家和低增长率的国家成立(Jyh-Lin et al.,2011)。短期中,汇率决定与购买力平价理论的相关研究争议颇多(Dornbusch, 1976;Frenkel, 1980;Rogoff, 1996)。Dornbusch(1976)在“汇率超调”模型中,提出汇率会背离其长期均衡值,只有在一定时间内经过价格水平的调整后,汇率最终可以达到长期均衡水平,超调现象可能是汇率在短期内偏离均衡水平的主要原因。在发达国家普遍实施浮动汇率制度后,Frenkel(1980)则通过实证研究发现,短期内汇率波动更加显著,使得短期内汇率偏离购买力平价的理论值。后来的研究多集中于实际汇率的波动与购买力平价理论的关系,并得益于计量经济学的发展,计算出纠正偏离程度的半衰期。Abuaf and Jorion(1990)重点研究美元兑英镑等主要货币对之间的实际汇率走势,发现这些货币对的实际汇率呈现出均值回复的特点,且对应的半衰期(half-life,偏离程度降低 50%所需时间)大约为 2.7~5.7 年,具体看每年实际汇率向均值回复的速度大约为 11%~23%。Rogoff(1996)对之前基于汇率决定角度研究购买力平价理论的文献进行了高屋建瓴的综述。该文章指出,实际汇率与均值水平的偏离程度大约以年均 15%的速度削减、半衰期大约为 4.3 年,是学者普遍达成的共识。

..........

2.2 巴萨效应的研究与检验

前文已经有所提及,巴拉萨-萨缪尔森效应在解释汇率对购买力平价理论的偏离方面,展示出极强的理论意义与现实意义。自该理论被 Balassa(1964)、Samuelson(1964)提出,学术领域对该话题的研究从未停止,且研究领域与深度不断发展扩大。其核心概念就是引入劳动生产率,并将该概念应用到解释汇率对购买力平价理论的偏离中去。本文的核心观点——市场汇率对购买力平价偏离能够代表一国经济增长潜力这一命题中,巴萨效应是重要的理论基础。近年来国内外基于巴萨效应视角研究各国实际汇率变动的文献非常繁多。自巴萨效应提出后,学者们首先从巴萨效应是否成立进行了十分细致广泛的检验。整体上看,持有肯定观点的主要有 Hsieh(1982)、Gregorio and Wolf(1994)等诸多学者;当然也有很多学者研究表明生产率的差异不能或者不能完全解释汇率行为(Rogoff,1996;Asea and Mendoza,1994)。以下从支持与否定两种对立观点综述梳理研究巴萨效应的相关文献。首先从支持巴萨效应的文献来看,正如对购买力平价理论进行检验时一样,同样在发达国家中普遍成立。Hsieh(1982)通过德国和日本等发达国家对美元汇率研究,采用 1954~1976 年的数据得出结论显示:生产率差异和实际汇率之间在上述国家确实存在符合巴萨效应解释的特征,并且这个检验结果是稳健的,适用于改进后的回归方程。Faruqee(1995)重点研究美元和日元这一货币对的实际有效汇率与劳动生产率之间的关系,改用 Johansen 模型带入 1950~1990 年的时间序列数据进行检验,同时还引入诸多重要的控制变量(国外资产净头寸、贸易条件等),模型结果显示二者存在协整关系,为巴萨效应再添实证证据。

........

第 3 章 现状分析:市场汇率对购买力平价的偏离..... 25

3.1 基于国际比较项目报告的分析.......... 25

3.1.1 国际比较项目简介..... 25

3.1.2 国际比较项目最新报告结果概览......... 27

3.2 市场汇率偏离购买力平价转换因子的分析.... 30

3.2.1 国际货币基金组织在非基准年份的推算方法.......... 30

3.2.2 市场汇率对购买力平价偏离的动态分析.... 33

第 4 章 理论基础:购买力平价应用—经济增长潜力........ 36

4.1 一个简单的例子:现价 GDP 与购买力平价计算的 GDP....36

4.2 市场汇率偏离购买力平价的原因分析..... 37

4.3 偏离代表经济增长潜力的理论机制.......41

4.4 推导:一个改进的生产函数的数学表达........ 47

第 5 章 实证研究:跨国数据检验......52

5.1 研究设计.....52

5.2 统计分析.....56

5.3 截面数据的实证检验..... 59

5.4 面板数据的实证检验..... 63

5.5 本章小结.....73

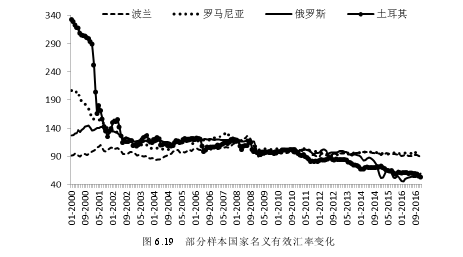

第 6 章 拓展研究:典型地区的案例分析

6.1 研究思路与研究方法概述

本章主要选择三个区域的发展中国家进行案例研究,通过对区域经济发展水平和经济增长特点进行分析,采用面板向量自回归模型对区域样本数据进行深入分析,研究并解释购买力平价转换因子与市场汇率偏离、经济增长以及其他重要控制变量之间的关系与冲击影响,提炼归纳经济增长潜力实现的重要因素与限制条件,进一步拓展研究内容。根据国际货币基金组织的最新分类,目前世界上共有 152 个新兴经济体与发展中国家,主要分布在亚洲、非洲和拉丁美洲,欧洲也有部分发展中国家。在选取案例样本时,排除重债穷国等最不发达国家和特殊小微型经济体,按照经济发展过程具有普遍代表性、经济体量规模和影响较大以及较深融入全球经济并具有典型性等原则,本章选择亚洲主要发展中国家、拉美地区发展中国家、欧洲发展中国家与俄罗斯这三个区域进行案例分析,既囊括当前具有经济发展活力的重要新兴经济体与发展中国家,也包含了在经济发展过程中呈现出长期快速发展、增长与衰退轮现等一些特殊性与反复性并存的典型国家,具有极强的现实意义。在案例研究过程中,主要采用图表分析法与面板向量自回归模型两大主要研究方法。在图表分析法中,主要涉及人均国民收入及增速、通胀水平变动、汇率水平变动、购买力平价转换因子与市场汇率偏离等主要宏观经济变量与本文研究的关键核心变量。其中,对主要样本国家进行人均国民收入增速的分解,分解的主要方法在此简要说明。世界银行以人均国民收入作为国家分类标准,并根据世界通胀水平逐年动态调整。世界银行作为划分标准的人均国民收入使用的是 Atlas 美元作为计价单位。Atlas 方法又称图表集法,是世界银行为了平滑汇率波动对各国以美元计价的GNI 数据的影响,世界银行使用三年平均汇率,同时把期间物价变动考虑在内,形成 Atlas 转换因子,作为汇率指标,将以本币计价的国民收入数据转换为以美元计价的数据。丁志杰等(2017)基于世界银行国家分类标准,根据其国民收入统计的 Atlas 方法解构经济跨越分析框架。这种分析框架将一国人均国民收入增速细分成为五个:本币计价的 GNI 实际增长率、人口增长率、名义汇率升贬值率、国内通胀率和世界通胀率。由于本文的研究落脚点是经济增长潜力,因此只关注以本币不变价格计算的实际经济增长和以 Atlas 美元作为计价单位的最终结果,将余下影响因素归结为汇率波动与通胀因素等其他综合因素。

..........

结论

本文从购买力平价理论的局限性和客观经济世界现实出发,研究购买力平价理论的应用与拓展,提出购买力平价偏离市场汇率的程度可以代表一国经济增长潜力这一核心观点,从文献、理论和实证等方面进行论证;并在此基础上进行分区域的案例研究。主要得到以下重要结论:

第一,购买力平价理论决定了当前汇率在一个相当长期的走势和运动方向,这一过程是异常曲折和漫长的,研究购买力平价理论的应用更加具有现实意义。购买力平价理论能够在长期、部分开放程度较高和低增长率的国家较好地成立;当前计量经济学技术的不断发展,研究表明汇率向购买力平价呈现缓慢的均值回复且是非线性的。从理论根源上看,购买力平价假设所有商品都是贸易商品、忽视贸易成本和壁垒、所有的商品价格均呈同幅度的变动,同时基于货币数量论过分强调物价、忽视国际资本流动对汇率所产生的冲击等,这些假设与限制从根本上制约着购买力平价理论在汇率决定领域的适用性,对中短期汇率波动趋势“无能为力”。

第二,本文采用理论分析和一个改进的生产函数的数学表达共同阐明购买力平价偏离市场汇率的程度可以代表一国经济增长潜力背后的经济学理论机制。(1)市场汇率偏离购买力平价的原因主要有购买力平价理论的严格假设和影响市场汇率因素的复杂多变性,市场汇率与购买力平价转换因子之间的偏离将随着生产率差异的缩小,市场有效性增加以及各国商品的趋同而缩小。而这三个因素也是一国经济增长的体现。(2)巴萨效应表明实际汇率能够对经济产生重要影响。实际汇率水平的低估短期内可以使本国产品的价格更具有竞争优势以及促进外商对本国的直接投资,将会出现短期的经济增长;长期中,通过内部产业结构的调整优化和内部资源分配优化与资本积累促进长期经济增长。(3)在其他基本假设的前提下,添加“在不可贸易部门中发达国家与发展中国家之间不存在生产率的差异、且发达国家可贸易部门的生产率最高”这一重要假定,以一个改进的生产函数的数学表达证明,当市场汇率与购买力平价转换因子的偏离越大,本国的可贸易部门的生产率较低,那么自然其经济发展潜力就越大。

.........

参考文献(略)

相关阅读

暂无数据