中国煤炭上市公司经营财务绩效的影响因素分析

时间:2017-09-26 来源:www.51mbalunwen.com

第一章 绪论

1.1 选题背景

中国的能源特点是“富煤、贫油、少气”,这就决定了煤炭是我国的基础能源,我国煤炭的生产量不但是最大的,而且消费量也是最大的。煤炭属于非洁净能源,会对环境造成严重污染,再加上近年天然气等新能源的使用量不断增多,在很大程度上都制约了煤炭行业的发展,给我国煤炭行业带来严峻挑战。中国经济现阶段发展不景气,增长速度放缓,相应的煤炭产业发展也不容乐观,在此背景下,煤炭产业必须从自身情况与国家政策相结合为切入点,为了自身的发展做长远的打算。现阶段国家出台了一系列的关于能源发展的计划,国务院计划在 2014 年到 2020 年,将能源工作的重点放在开源、节流和减排上,保证在能源供应方面一定要有安全保障[1]。这意味着能源行业的发展方式不能只是简单的粗放型增长了,能源的发展方式要转变,在实现能源方式转变上,国家指出科学技术是第一生产力,要善于运用科学技术,实现绿色健康发展。同时还要增加能源产业方面的核心竞争力,实现中国能源的升级革新,努力构建出属于中国特有的能源体系,即以清洁、安全为前提和基础,两者都实现的同时实现能源效率的提高,最终实现能源方面的可持续发展。综上国家对目前我国能源现状及该如何发展指明的道路,我国的煤炭行业作为我国的基础性能源行业,要大力发展清洁煤实现资源节约型增长,但与此同时也要实现环境友好型增长,最终实现我国能源以及经济的可持续发展的目标。

.........

1.2 研究目的及意义

目前,中国煤炭行业现在的发展十分不景气,煤炭行业的现状是产量远远大于市场的需求量,造成煤炭的大量积压,占用了大量成本的同时,企业的效益也不断下滑。提高企业的经营绩效,其影响因素是多方面的,但总的来说可以概括为两个大的方面,即公司外部与公司内部两方面。本文从公司外部和内部将影响经营绩效的因素进行了详细的分类,通过实证研究,针对对经营绩效有显著影响的因素和其他相关影响因素,进行原因分析和总结,之后提出提高煤炭企业经营绩效的若干建议,以期实现我国煤炭上市公司在现有国情下可持续发展的目的。由于煤炭行业在我国国民经济中的基础地位和其行业特点,决定了其自身的发展不仅关系到经济领域的电力和化工,还关系到生产安全和环境等一系列的问题。丰富的煤炭是中国独有的资源禀赋,不能因为它有缺点而将它全盘否定掉,我们要立足国情,将中国的重要能源煤炭行业发展好,生产高质量的煤才是硬道理。由于煤炭上市公司大多是该行业的龙头企业,具有很强的行业代表性,研究所得结论和政策建议对于整个煤炭行业提高经营绩效一定会有重要指导意义。因此本文研究具有有重要的理论价值和现实意义。

.........

第二章 理论基础与文献综述

2.1 理论基础

绩效(Performance)[2]由其字面可知包括业绩和效率两部分。业绩指企业外部效率,常指企业获得的利润,高业绩水平说明可以获得高额利润,提供市场需求的产品和服务的同时企业价值得以实现[3]。效率指企业的内部运营,即企业将人、财、物转换成相关产品的度量,也指企业对所获利润付出的消耗。对于绩效的分类始终是包括两个方面,即财务绩效和非财务绩效两方面,财务绩效是绩效研究的重点,企业通过流动比率、速动比率、存货周转率等财务指标来评价企业的经营绩效。国外对企业经营绩效的研究起步较早,国内对于经营绩效也有研究,但是相比国外来说,我国对经营绩效的研究没有形成完整的体系,对于经营绩效的定义也没有形成一致的结论。所以对经营绩效的理解先借鉴国外学者的观点。国外学者将经营绩效分为经营效益和经营者业绩两部分。通过企业的盈利能力、偿债能力、发展能力和营运能力可以反应出企业的经营效益。经营者业绩主要表现在管理过程中对企业经营和发展取得成果所作出的贡献。本文在接下来的研究中从上文所述的财务绩效的四个方面选取指标来代表经营绩效,为了保证所选指标更能全面的代表经营绩效,本文也从非财务指标方面选取了代表经营绩效的指标。效率是指人、财、物的最优分配方法。站在管理学的角度,效率是指投入与产出的比例关系,即当投入一定时产出是否最大。效率一词也是管理学与经济学研究的重点。每个企业都愿意以最小的投入换来最大的产出,这也是每个企业的经营目标,但是这种理想的状态每个企业又是很难完全实现的,而效率一词的出现为每个企业这个理想状态的实现程度做了很好的描述。效率高即企业以较少的投入得到了较大的产出,相反效率低则表示企业没有实现较大的产出。所以本文主要从盈利能力、偿债能力、发展能力和营运能力四方面进行指标选定,以经营效率的变化来代表经营绩效的水平,分析我国煤炭上市公司的运营情况,努力从整体上提高煤炭上市公司的经营绩效,夯实煤炭上市公司的基础作用,促进国民经济的稳步增长。

.........

2.2 影响经营绩效因素的文献综述

史晓莉(2007)[10]研究发现资产负债率与企业绩效呈负相关关系;王汉文(2008)[11]、梁涛(2009)[12]指出中国上市公司的债务融资与公司经营绩效呈现显著负相关;庄利阳(2012)[13]指出经营绩效与资产负债率呈显著正相关;庙久芝(2012)[14]指出资产负债率与其盈利性呈负相关关系,与成长性呈正相关关系。李文静(2012)[15]指出我国旅游上市公司的资产负债率与企业的经营绩效是负相关关系;王秀丽(2009)[16]、郭艳(2009)[17]、韩瑞(2011)[18]、王成虎(2013)[19]、苏敏超(2014)[20]、刘柏廷(2014)[21]对煤炭上市公司资本结构与经营绩效的关系进行研究,结论指出资产负债率、第一大股东持股比例与经营绩效呈显著正相关关系;杨松(2013)[22]对我国房地产企业的资本结构与经营绩效的关系做了研究,结果显示我国上市房地产企业资产负债率与经营绩效呈负相关关系。

...........

第三章 研究设计............11

3.1 煤炭上市公司经营绩效的影响因素分析.....11

3.1.1 公司外部影响因素分析........11

3.1.2 公司内部影响因素分析........13

3.2 研究假设............14

3.3 变量设定............18

3.3.1 被解释变量..........18

3.3.2 解释变量.....19

3.3.3 控制变量.....20

3.4 模型构建............20

3.5 样本选取与数据来源..........20

第四章 实证分析............22

4.1 因子分析............22

4.2 描述性统计分析.........25

4.3 相关性分析........27

4.4 回归分析............29

4.5 实证结论............33

第五章 建议、局限性与展望..........36

5.1 提高煤炭上市公司经营绩效的建议....36

5.2 研究局限性及展望.....38

第五章 建议、局限性与展望

5.1 提高煤炭上市公司经营绩效的建议

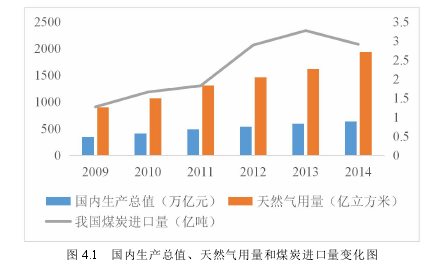

通过本文的实证分析可知,定义经济周期的国内生产总值、定义替代品的天然气用量、定义偿债能力的现金流动负债比率、定义债务融资能力的资产负债率、研发支出率和环保因素指标对煤炭上市公司的经营绩效有显著的影响。前文对每一种结果都做了详细的原因分析,再根据本文的研究结果、结论以及现状,从公司外部因素、公司内部治理对经营绩效有显著影响的因素入手,提出了四个方面建议。国内生产总值对煤炭上市公司有显著的正影响,说明国民经济的增长,带动了煤炭行业经济的增长,因此要重视煤炭行业的发展。虽然煤炭近来的发展会有各方面的阻力,但我国煤炭的现状和重要地位,要求我们在发展新能源或者可再生能源的同时仍然要重视煤炭行业的发展。结合国家统计局对煤炭生产和消费量数据调整情况及国内多家研究机构的预测结果,全国煤炭消费量 2030 年将达到 45-48 亿吨左右,因此可见煤炭消费量仍有一定的上升空间。国家出台了一系列稳增长的政策措施,将推动宏观经济持续回升,将一定程度上拉动煤炭的消费需求增长。近期,国务院连续出台了加强基础设施建设、推动一批重大项目开工,总投资规模超过 2.8 万亿元,必将带动电力、钢铁和建材需求增长;同时国家通过实施结构性减税、营改增等政策措施,将大大减轻企业负担,提升市场活力。下半年宏观经济将持续好转,从而带动煤炭消费增长。因此煤炭行业一定要牢牢抓住机遇,积极贯彻国家政策,促进经济发展的同时,带动煤炭业的发展。

.........

结论

本文从公司外部和内部两个层面对煤炭上市公司经营绩效的影响因素做了实证研究,找到了煤炭上市公司经营绩效的显著影响因素,也对现在煤炭上市公司所存在的不足,提出了意见和建议。但是由于时间与能力有限,本文的研究存在以下不足:第一:样本较少。所研究的煤炭上市公司采用的是证监会行业分类下的煤炭采选业为样本,经过剔除只剩下 26 家 A 股煤炭上市公司,而所选择的年限是连续六年的数据,虽然研究较近的样本更有意义,但是全面来看,总共上市公司的数量少,六年的样本时间段依然较短,不能反应经营绩效的长期变化趋势,这也是上文中环保因素对经营绩效呈负相关关系的主要原因。第二:本文研究是基于煤炭上市公司的年报数据的实证研究,具有一定的实践基础,但是由于本人缺乏实践经验,导致考虑的影响因素不够全面和深入,而且最终结果显示,显著性水平高的影响因素不是很多,这与研究的不够深入是有关系的。鉴于以上本文所存在的问题,在今后的进一步研究中要做到:第一:由于本文的实证研究仅限于 2009-2014 年的 26 家 A 股煤炭采选业的上市公司,所以在今后的研究中要扩大样本规模,从时间段上进行拉长,扩大研究范围,使得最终的结论更有说服力。第二:通过实践,要更加深入和全面的分析影响经营绩效的因素,比如增加考虑股权性质对经营绩效的影响,这将是本文今后研究的主要工作。

.........

参考文献(略)

相关阅读

暂无数据