不同薪酬结构对高管薪酬粘性的影响

时间:2017-07-31 来源:www.51mbalunwen.com

第 1 章 绪论

1.1 论文研究的背景和意义

现代企业制度下,经营权和所有权分离。“经济人”假说之下,经营者和管理者会因为目标不同而产生利益冲突,这种情况下,如何制定更为合理的薪酬契约、优化薪酬结构,来平衡二者关系,能以最少的代理成本,最大程度地激发管理人员的积极性,使企业利益最大化,显得尤为重要。薪酬激励问题长久以来一直是企业界和学术界关注的焦点,在 2003 年,高管薪酬与企业业绩的正相关关系便得到了证实(张俊瑞,2003),之后不断有学者(杜胜利、翟艳玲,2005;杜兴强、王丽华,2007)得出同样的结论,所以业绩是制定高管薪酬的重要依据之一。2013 年,《中共中央关于全面深化改革若干重大问题的决定》针对一些企业由于激励机制引起的发展滞缓问题,提出要深化改革,加强企业内部管理人员能上能下、员工能进能出、收入能增能减的承受能力。同时,建立长效的激励和约束机制,强化国有企业经营投资责任追究。重点强调建立健全薪酬体制,首先要完善高管薪酬与公司业绩关联机制,提高高管薪酬的业绩敏感性,其次提倡股权激励,更有利于管理者着眼于企业的长远利益。 企业业绩与高管薪酬关联以后便具有了敏感性特征,但这种敏感性可能具有不对称性。尤其在 2008 年美国金融危机中,我国上市公司业绩普遍下滑,而一些高层管理者,例如中国平安 CEO 马明哲、中海油首席执行官傅成玉、华远集团总经理任志强在企业亏损情况下依旧拿着天价薪酬。这种现象引起了公众和学者对绩效型高管薪酬制度的质疑和思考,公司业绩上升时高管薪酬上升幅度大于公业绩下降时高管薪酬的下降幅度,即薪酬粘性(方军雄,2009)[1]逐渐成为了学术界的新课题。

..........

1.2 论文研究的主要思路及框架

本文首先描述我国上市公司高管人员的薪酬激励情况,由现象引出本文研究的问题,在此基础上罗列了与本文研究主题相关的几个概念和相关学术理论,结合与薪酬结构、薪酬粘性相关的国内外文献和作用机理,提出本文假设,根据假设需求,构建了高管薪酬粘性的计算模型及薪酬结构与薪酬粘性的关系模型。然后,将整理分类好的 3412 个样本数据分别进行回归分析,通过实证来各种薪酬结构与高管薪酬粘性的关系,对货币薪酬、在职消费和股权激励按不同标准分组比较和分析各薪酬结构的作用机制,最后,得到有效结论,为完善我国薪酬激励机制提供有效建议。本文研究思路框架如图 1-1 所示。

.........

第 2 章 高管薪酬结构与高管薪酬粘性的相关理论

2.1 高管薪酬结构与高管薪酬粘性相关概念

随着现代企业组织日益细化和专业化的分工,公司制组织形式下分离出了两类人:所有者和经营者。经营者就是我们所说的公司高管,他们受聘于董事会,负责公司日常经营活动,制定战略性决策,是公司的核心人物,掌控着公司的命运,与公司业绩息息相关。根据我国《公司法》在第 217 条中对高管人员的定义,并为了提高研究结论的完整性和科学性,本文将高管定义为公司的核心管理团队,主要包括董事会成员、监事会成员、总经理、副总经理、财务总监、董事会秘书等在内的团队。基本工资和年度奖金是传统薪酬体系的主要组成部分,需要根据上一会计年度的公司业绩或高管个人绩效来评定。1980 年以后,为了能进一步激励高管,满足股东的利益需求,上市公司高管薪酬体系的内容更为丰富,随着收益形式的多样化,薪酬结构也在发生改变。近年来,股票期权因其长期的激励效果被企业所重视,成为高管薪酬的重要构成部分,相比之下,基本工资和奖金等短期薪酬在高管收入中所占的比重正在逐年下降。虽然企业改革仍在推进,但是早期改革不彻底留下的薪酬制度不健全、监管措施不到位等问题,使得高管在职消费的数额日益扩大,在一些国有企业中甚至超过了企业高管正常的货币薪酬,引起了公众的关注和学者们的思考。结合我国上市公司现状和理论依据,本文认为货币薪酬、在职消费和股权薪酬三种薪酬形式基本可以涵盖高管的全部报酬,因此将三者加总来量化高管薪酬。

........

2.2 高管薪酬结构与高管薪酬粘性的理论基础

纵观国内外有关高管薪酬的研究均以 Jensen,Meekling(1976)提出委托代理理论为基础,委托人通过授予代理人部分决策权,使其为公司利益服务,他们将这种契约称为“委托—代理”关系。现代企业一个重要的特征就是所有权和经营权的分离,如何平衡权力和义务旳配置是其中分化出的突出问题,委托代理理论诠释了这种权利与义务之间的博弈关系[4]。具体到企业,可以从以下两个方面来理解。 首先,委托人和代理人有各自的目标,且存在较大差异。从理性经济人假设出发,企业所有者作为委托人,希望自身的投资可以获得更多的增值和回报,而企业经营者作为代理人,为避免风险,获得更多的经济利益,可能会利用职务之便侵占股东财产以实现自身利益最大化。 其次,信息不对称问题也是引发委托人和代理人矛盾的导火索,其中包括事前信息不对称和事后信息不对称。事前信息不对称,表现为逆向选择问题,在决定成立委托代理关系之前,代理人可能刻意隐瞒或传递虚假个人信息,使委托人无法通过已有资料,来准确判断代理人的工作能力、个人品行及风险厌恶程度,一旦委托代理关系成立,就会做出对信息劣势方不利的行为和决策,签订对自己有利的契约。因此,逆向选择会产生“契约前的机会主义”,这是一种隐藏的信息不对称。事后信息不对称主要源于代理人剩余索取权的不足,具体表现为代理人的道德风险问题。代理人在委托代理关系成立后接管公司,承担着个人努力和收益不对等的风险,为了满足个人利益,代理人很可能在委托人无法确知企业的运行状态及各项成本费用的情况下,利用职务之便增加个人消费,盲目投资或是扩大生产,伤害企业利益,于是就产生了道德风险问题。委托人为了减少双方的利益冲突,必须找到风险和利益的平衡点作为激励约束机制的基础,使委托代理双方的目标利益趋于一致,有效降低代理成本。

..........

第 3 章 高管薪酬结构与高管薪酬粘性的国内外文献综述 ........ 11

3.1 文献检索分析 ......... 11

3.1.1 文献检索范围概述 ........ 11

3.1.2 检索策略分析 ....... 11

3.1.3 选题学术关注度分析 .... 12

3.2 高管薪酬结构与高管薪酬粘性的国内外相关研究 ............ 14

第 4 章 高管薪酬结构与高管薪酬粘性研究设计 ...... 20

4.1 理论分析和研究假设 ..... 20

4.2 数据来源与变量选择 ...... 23

4.3 变量设计 ....... 23

4.4 高管薪酬结构对高管薪酬粘性的影响的模型设计 ............ 27

第 5 章 高管薪酬结构与高管薪酬粘性的实证分析 ........... 28

5.1 描述性统计 ............ 28

5.1.1 我国高管薪酬形式现状 ........ 28

5.1.2 我国高管薪酬结构描述性统计 ..... 29

5.1.3 高管薪酬粘性的描述性统计 ......... 30

5.2 高管薪酬结构与高管薪酬粘性的相关性分析 .......... 31

第 5 章 高管薪酬结构与高管薪酬粘性的实证分析

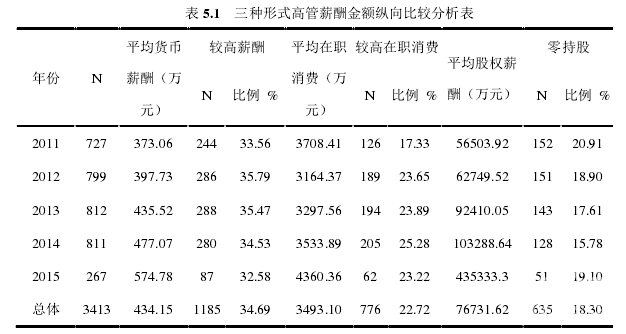

5.1 描述性统计

表 5.1 纵向描述了 2011 年至 2015 年三种高管薪酬形式的金额,在符合条件的 3412个样本数据中,除了 2015 年数据较少外,其他各年数据都较为均匀。为了消除绝对数存在的弊端,本文在分析变化趋势时均采用相对值,即百分比进行分析。由表可知,我国货币薪酬、在职消费、以及权益薪酬数量,在 2011-2015 年均呈总体上升趋势。平均货币薪酬增长幅度较大,从 2011 年的 373.06 万元,增长到 2015 年的 574.78 万元,增长幅度接近 100%。平均在职消费水平近年来平稳增长,说明尽管上市公司结构在不断完善,管理层通过在职消费来侵蚀股东财富的行为仍未得到有效的控制,在职消费现象依旧严重。股权薪酬发展速度极快,零持股比例呈总体下降趋势,2014 年平均股权薪酬甚至达到了 10 亿,与 2011 年相比翻了一番,是当年货币薪酬的 216 倍,是在职消费的29 倍,这说明股权激励在我国越来越受到上市公司管理层的重视,得到广泛和深入的实施,大部分企业实施股权激励的积极性明显提高。

.........

结论

基于不同形式和数量的薪酬对企业业绩产生不同幅度的影响,本文以 2011-2015 年全体上市公司为对象,引入在职消费这一指标,以薪酬粘性为研究对象,比较了不同薪酬结构与薪酬粘性的相关关系。 通过对高管薪酬结构的描述性统计,我国上市公司中,大多数企业都采用了“低货币薪酬+低在职消费+股权薪酬”的薪酬形式,然而在这种结构之下,除了货币薪酬可以有效减少薪酬粘性外,在职消费和权益薪酬都与薪酬粘性呈显著正相关,可见这并不是最佳的薪酬的形式,我国上市公司的薪酬制度依旧存在很大缺陷。 实证结果表明,在八种薪酬结构中,货币薪酬与薪酬粘性呈负相关,其中“低货币薪酬+高在职消费”和“高货币薪酬+低在职消费+持股”型结构中的每种薪酬构成要素均与薪酬粘性负相关,可以起到很好的抑制粘性的作用。考虑到激励形式的多样性和长期性,本文认为“高货币薪酬+低在职消费+持股”型结构优于“低货币薪酬+高在职消费”型结构,可以在一段较长时间内对更有效的降低粘性,从而减小对企业业绩带来的危害。 通过对回归结果分类比较,发现在职消费对粘性的影响是双向的,当薪酬较低,在职消费作为“激励因素”,可以有效降低粘性,而薪酬较高时,在职消费就成了高管薪酬附加值,对业绩起不到作用,使粘性增加。所以在“低货币薪酬”型薪酬结构下,在职消费增加可以降低薪酬粘性,在“高货币薪酬”型薪酬结构下,在职消费增加不会降低薪酬粘性。股权薪酬对粘性也存在双向影响,但是和在职消费的方向完全相反,由于股权薪酬存在区间效应,过高的股权薪酬对企业业绩作用甚小,所以在“低货币薪酬”模式下,股权激励不能降低薪酬粘性;而在“高货币薪酬”模式下,股权激励可以降低薪酬粘性。

.........

参考文献(略)

相关阅读

- 机构投资者对高管薪酬的影响研究2015-11-27

- 我国上市公司总经理薪酬和业绩与运气的实证研究2016-01-21

- 媒体关注度对高管薪酬的影响2016-05-06

- 高管薪酬对内部控制有效性的影响研究2016-09-19

- 外部审计、产权性质和高管薪酬粘性2016-10-13

- 员工薪酬与债务保守的实证研究2017-06-02

- 管理层权力对高管薪酬及薪酬业绩敏感性的影响研究2017-08-14

- 创业板高管薪酬粘性对企业创新投入的影响研究——...2020-07-20

- 高管薪酬激励、媒体关注与R&D投资会计学分析2020-08-24