ZJ公司施工项目成本预算管理问题的研究

时间:2017-07-13 来源:www.51mbalunwen.com

第一章 绪论

第一节 研究的背景与意义

随着市场竞争变得日益激烈,企业逐渐通过提升成本管理水平来增强自身竞争力。挖掘成本管理潜力,提升成本管控能力成为企业提高效益的重要途径。成本预算管理作为现代企业成本管理控制的一项重要的管理工具,对优化企业的资源配置、监控企业的运营管理、评价企业的经营成果起着重要作用。企业为了提升其成本管理水平、提高经营效益、实现企业价值最大化,成本预算管理是一个不可或缺的选择。 ZJ 公司所处的建筑施工行业属完全竞争行业,经营业务单一,行业竞争者多,竞争非常激烈。ZJ 公司作为大型央企下属分公司,其经营范围主要为房屋工程项目建筑施工与基础设施项目建设施工。随着建筑材料、人工成本价格上涨,公司利润空间进一步压缩,而公司上游房地产行业又受国家限购、限价调控影响,对 ZJ 公司发展带来挑战。成本预算管理作为一项科学的成本管控方式已被 ZJ 公司施工项目所采纳实施,但在实际成本管控过程中存在缺陷,所以,对于 ZJ 公司而言,完善其项目成本预算管理体系,加强对项目成本的管控力度,是公司突破发展瓶颈、迎接行业挑战的必然选择。 ZJ 公司作为建筑施工企业,其主要经营业务为工程项目建筑施工。在各施工项目合同收入既定的情况下,提升项目成本管理水平是 ZJ 公司提高其效益的有效途径。成本预算管理作为成本管理中最有效的方法,能够把项目内部所有的问题都组织起来,并将其归纳于一个系统之中,有效控制施工项目的成本,挖掘项目的盈利空间,为项目实现其经营目标奠定坚实基础。虽然 ZJ 公司在资金、资源、技术等方面有着优势,但是在激烈的建筑施工市场竞争中,如果不能利用成本预算管理手段,有效的整合企业资源,加强公司项目的成本管理,将大大影响公司的长远发展。

.........

第二节 国内外研究现状及评述

18 世纪初期,预算管理活动在英国出现,但当时的预算仅仅是为了满足政府控制财政支出的需要。James O.Mckinsey(1922)在其著作《预算控制》中提出,预算控制不仅适用于政府部门,同样可以运用于企业。他从控制的角度入手,系统性的论述了预算管理的相关内容和方法,认为预算是动态的管理,标志企业预算管理理论的形成。Ansari(1997)提出了动态编制预算的思想,被认为是滚动预算这一预算编制方法的雏形。Cooper (1998)通过一系列的研究,认为预算管理对于整合企业资源是不可或缺的,预算管理可以依据经营环境对企业资源进行调整,达到整合、优化企业资源配置的目的。Joseph Fisher 等(2002)通过实证研究发现:上下级信息不对称将对预算编制产生影响,应综合预算上下级意见联合进行预算编制。Geoffery Hughes (2007)认为,预算作为企业经济活动的基础对企业资源进行了规划,应在其基础上发挥预算对于企业成本的控制作用。Lindquis (2009)认为预算管理包括了目标设定、预算编制、预算调整、预算激励,往往与企业成本管理控制联系在一起。RAO (2013)将预算管理的作用划分为规划、统筹、协调、考核、激励等。Manuela S.Macinatia 和 Marco G.Rizzo (2014)认为预算目标是预算管理的重要组成部分,预算目标的合理设置能使预算考核的激励作用和干预作用得以实现。

........

第二章 施工项目成本预算管理相关理论及分析

第一节 施工项目成本概念、特点及其构成

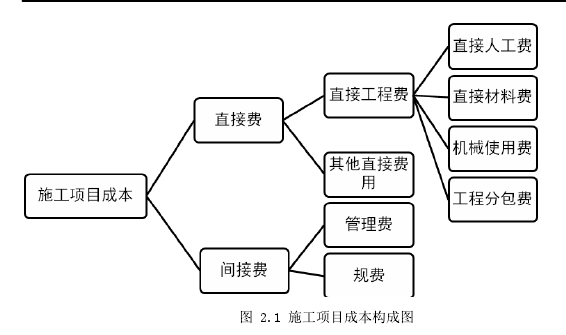

施工项目成本是指在整个施工过程中,围绕项目建设的活动所耗用的所有材料、机械、人工等直接耗费以及相应管理工作等间接耗费的货币表现。建筑企业施工项目因其结构单一、体积庞大具单一独特性,不可批量生产,决定了施工项目成本形成的过程不能重复出现。我们不能通过生产循环过程来避免不利因素,必须通过预算管理,事前科学合理制定预算成本,采取有效地预防措施来加强项目成本的管理。建筑施工项目由于其施工周期较长,对人力、物力、资金占用大,在市场环境变动下,受建筑材料、劳动力价格波动影响大,项目成本容易产生频繁变化。项目成本预算管理依据应相应地调整。施工项目成本构成冗杂,由多方面组成,与项目施工有关的所有要素的支出都属于项目的成本,其中每项成本的变动都会影响项目成本。在制定施工项目的成本预算目标时应从各方面综合考虑。

.........

第二节 施工项目成本预算管理的概念及其组织结构

施工项目成本预算管理是施工企业对其施工项目在施工过程中所需耗费的成本进行的预测管理的行为。它是根据企业经营目标,结合项目施工特点以及成本结构,对项目成本做出的合理预计。将预测成本和企业的战略目标相结合制定项目的成本预算目标,并以此来对项目实际预算执行进行控制与考核,是施工项目为了实现其经营目标,采用预算管理手段对预算期内所有经营活动进行的统筹安排。 由总经理领衔、总经济师、总工程师、财务总监等公司领导班子成员组成的预算管理委员会是成本预算管理的专属部门,对各项目与成本预算管理有关的一切经济业务具有至高无上的领导力。其主要职能和任务包括:审核、批准项目成本预算管理的各种规范性章程、制度性文件及具体的工作办法;审核、确立预算目标,向下级传达最终预算方案;总结并规划出编制预算的具体步骤和注意事项;认真分析、研究预算与实际差异的原因,提出改善的建议。

...........

第三章 ZJ 公司项目成本预算管理现状分析 .... 13

第一节 ZJ 公司基本情况介绍 .... 13

第二节 ZJ 公司项目组织架构 .... 13

第三节 ZJ 公司项目成本预算管理的现状 .... 14

一、ZJ 公司成本预算管理的过程 ........ 14

二、ZJ 公司项目成本预算管理的组织结构及其职责 ............ 15

第四节 ZJ 公司项目成本预算管理的执行情况 .......... 15

第五节 ZJ 公司项目成本预算管理的差异分析 .......... 17

第六节 ZJ 公司项目成本预算管理主要问题分析 ........ 20

第四章 ZJ 公司施工项目成本预算目标制定 .... 21

第一节 项目成本预算目标制定问题及其原因分析 ...... 21

第二节 项目成本预算目标制定优化措施 .... 22

第五章 ZJ 公司施工项目成本预算编制 ........ 27

第一节 项目成本预算编制问题及其原因分析 .......... 27

第二节 项目成本预算编制优化措施 ........ 30

第五章 ZJ 公司施工项目成本预算编制

第一节 项目成本预算编制问题及其原因分析

ZJ 公司施工项目资金投放量大、施工周期长。在项目的施工建筑到最后资金回笼的整个施工过程所经历的周期长,工程项目施工所需材料、机械、人工等成本受市场行情的波动影响大,项目成本具有频繁变动的特点。以 ZJ 公司益田项目为例,该项目材料成本占项目总成本比重较高,项目主要建筑材料钢材、商品砼自 2016 年 5 月至 2016 年12 月各型号平均价格受市场行情波动影响较大。如表 5.1、图 5.2、表 5.3、图 5.4 所示:目前,ZJ 公司项目成本预算编制方法仍停留在较为传统的增量预算法上,预算编制方法单一。以固定的信息指导价格对项目材料成本进行预算编制,依靠往年历史数据,在上一预算期预算完成情况的基础上加成形成项目成本、费用预算数据。并不考虑外部经营环境、市场行情的变动,造成成本预算编制数据缺乏了客观性和长远性,单一的预算编制方法、“僵化”的预算数据使项目成本预算编制准确度低,预算执行与控制效果大打折扣。从表 5.5 我们可以看出该项目 2016 年 5 月至 2016 年 12 月各月材料成本与预算数据均存在差异。

..........

结论

ZJ 公司所处的建筑施工行业属完全竞争行业,经营业务单一,行业竞争者多,竞争十分激烈。挖掘公司成本管理潜力,提升公司成本管控能力,是 ZJ 公司增强自身竞争力、提高经营效益的重要途径。成本预算管理作为一种有效的管理方式已被 ZJ 公司所采纳,并在公司各施工项目的成本管理中实施,但在实际成本预算管理过程中存在缺陷。通过分析 ZJ 公司项目成本预算管理实施的实际情况,指出其在预算管理各环节中存在的问题和缺陷,基于施工项目成本预算管理理论,提出相应的优化对策。旨在通过完善ZJ 公司项目成本预算管理,加强公司成本控制,帮助 ZJ 公司突破自身发展的瓶颈,提升公司的经营效益。 通过对 ZJ 公司项目成本预算管理现状的分析,可以发现其在成本预算管理预算目标制定、预算编制、预算控制、预算考核四个环节中均存在缺陷。本文结合施工项目成本特点来对其成本预算管理作针对性分析。

.........

参考文献(略)

相关阅读

- 以战略为导向的W地产公司全面预算管理研究2016-01-25

- ZHGY集团管道安装项目预算控制研究2016-06-16

- 中原油田采油三厂作业基础预算研究2016-10-01

- 高管变更对预算考评影响的研究2017-08-25

- 基于价值链的Y家电公司全面预算财会管理研究2017-09-14

- 基于堑壕效应的预算松弛生成机理及其经济后果研究2018-01-12

- 基于BSC的高校预算管理探讨——以 A高校为例2021-08-27

- 环境信息披露对融资成本的影响研究2017-02-07

- LC 有限公司项目成本管理体系研究2017-02-14

- 作业成本法在物业企业成本管理中的应用研究2017-06-29